Kommentar von Boudewijn Schoon, Investment Manager bei Aegon Asset Management

Inhalt

Gebäudeemissionen: „Das grünste Gebäude ist das, das nie gebaut wurde“

Wir würden immer noch der Aussage zustimmen: „Das grünste Gebäude ist das, das nie gebaut wurde“. Oft können alternative Lösungen gefunden oder die Nutzung bestehender Anlagen optimiert werden. Wenn dies jedoch nicht möglich ist, bleibt die Nachrüstung oder der Neubau die nächste Option, insbesondere in Regionen mit starkem Bevölkerungswachstum, wie den Schwellenländern.

In diesem Zusammenhang wird der Bauphase von Immobilien und ihren Auswirkungen auf die globalen THG-Pfadverpflichtungen branchenweit immer mehr Aufmerksamkeit geschenkt. Aus gutem Grund, denn von den 40 % Anteil des Sektors an den weltweiten THG-Emissionen entfällt etwa ein Drittel auf Baumaterialien und den Bau von Infrastrukturen[1], und es wird erwartet, dass dieser Anteil in relativer und absoluter Hinsicht stark zunehmen wird.

THG-Fußabdruck des Sektors nimmt weiter zu

Trotz Effizienzsteigerungen nimmt der absolute THG-Fußabdruck des Sektors weiter zu. Die weltweite Bruttogeschossfläche ist von 218 Mrd. m² im Jahr 2015 auf 242 Mrd. m² im Jahr 2021 gestiegen[2], was einer Zunahme von mehr als 10 % entspricht. Die Verbesserung der Umwelteffizienz von Gebäuden verzögert sich, und die betrieblichen Gesamtemissionen aus dem Gebäudebetrieb steigen um +2 % gegenüber dem bisherigen Höchststand im Jahr 2019[3]. Selbst wenn sich die betriebliche Leistung weiter verbessert, führt das Wachstum des Immobilienvolumens immer noch zu beträchtlichen Vorlaufkosten für die Umwelt in der Bauphase.

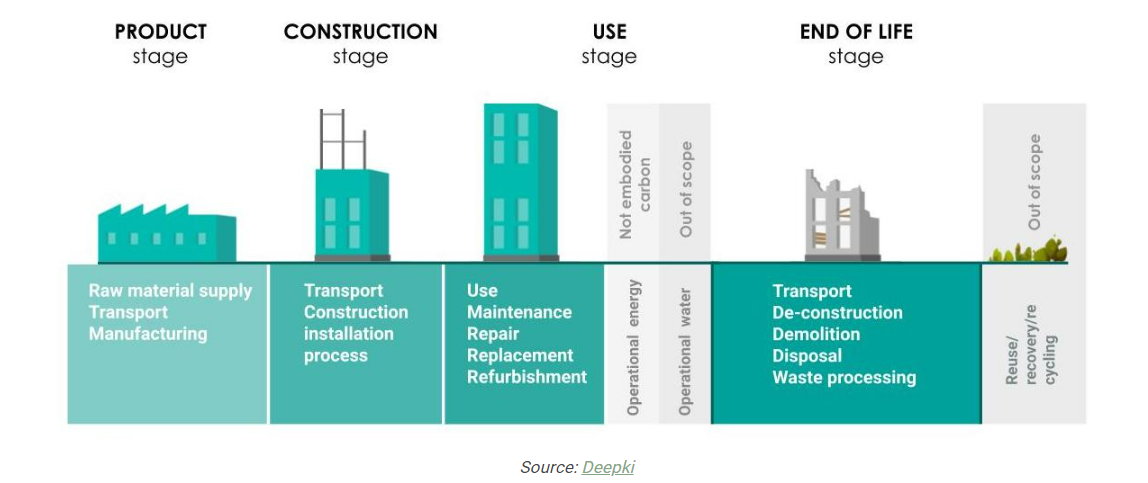

Der wichtigste Faktor ist der gebundene Kohlenstoff, der sich auf die Kohlenstoffemissionen bezieht, die mit der Produktion, dem Transport und der Entsorgung von Baumaterialien, Ausrüstungen und anderen Produkten während ihres gesamten Lebenszyklus verbunden sind, einschließlich Gewinnung, Verarbeitung, Herstellung und Entsorgung oder Recycling am Ende des Lebenszyklus.

Weltweit magelt es an zuverlässigen Daten auf Unternehmensebene zu „embodied carbon“

Einige Schätzungen gehen davon aus, dass der im Vorfeld gebundene Kohlenstoff bis 2035 auf etwa 50 % der Emissionen der bebauten Umwelt ansteigen wird, während die Emissionen aus dem Betrieb (der Nutzung) von Gebäuden zurückgehen werden[4]. Es handelt sich jedoch nicht nur um ein relatives Wachstum: Schätzungen zufolge werden die neuen Gebäude, die das globale Bevölkerungswachstum bis 2060 beherbergen sollen, 100 Gigatonnen gebundenen Kohlenstoff ausstoßen[5].

Dies hat zu einer Verlagerung des Schwerpunkts von der Betriebseffizienz von Gebäuden hin zu einem Gesamtlebenszyklusansatz geführt. Leider mangelt es weltweit an zuverlässigen Daten auf Unternehmensebene zu „embodied carbon“, da die Messmethoden noch in der Entwicklung sind.

Der erweiterte Ansatz der gesamten Lebensdauer würde sowohl für Neubauten als auch für Renovierungsprojekte gelten. Eine Renovierung, die nur auf betriebliche Effizienz abzielt, würde nicht mehr ausreichen. Ein Unternehmen müsste den Kohlenstoffausstoß von der Planung über den Betrieb bis hin zum Abriss in den Griff bekommen, um die gewünschte Zertifizierungsrate, die Baugenehmigung oder das Interesse der Investoren zu erreichen.

Ebenso müssten Investoren in der Lage sein zu erklären, wie sie die Lebenszyklusanalyse in ihre Investitionsentscheidungen integrieren. Wir gehen davon aus, dass nicht alle Unternehmen, in die investiert wird, mithalten können, wobei führende Unternehmen einen entscheidenden Wettbewerbsvorteil innerhalb des Sektors erlangen.

Gesamter Lebenszyklus eines Gebäudes muss im Vordergrund

Der gesamte Lebenszyklus eines Gebäudes muss daher bei einer Investitionsstrategie für börsennotierte Immobilien im Vordergrund stehen. Die Ausrichtung von Anlageportfolios auf führende Unternehmen sowie das Engagement in Bezug auf den gesamten Kohlenstoffausstoß über die gesamte Lebensdauer kommen verantwortungsvollen Anlagezielen und der finanziellen Leistung zugute, da führende Unternehmen in der Lage sind, sich in diesem Sektor zu konsolidieren.

Die börsennotierten Immobilien (Eigen- und Fremdkapital) machen weltweit etwa 11–14 % der institutionellen Qualitätsimmobilien aus[6] und können daher eine wichtige Rolle bei der Bewältigung des hohen Treibhausgasausstoßes des Sektors spielen. Wir glauben, dass die Forderung nach einem umfassenden Ansatz für den gesamten Lebenszyklus gerade erst begonnen hat. Die Investoren müssen sicherstellen, dass sie die besten Praktiken frühzeitig erkennen und angesichts ihrer Bedeutung dafür sorgen, dass EM nicht zu einem blinden Fleck wird.

- IEA (2022), Architecture 2030 ↑

- GlobalABC (2022) 2022, global status report for buildings and construction ↑

- GlobalABC (2022) 2022, global status report for buildings and construction ↑

- Gresb (2023), Gresb 2023 ↑

- Bionova, The embodied carbon review ↑

- Source: Aegon AM, EPRA, FTSE, Bloomberg, PGIM Real Estate ↑